Miễn thuế nhập khẩu là một chính sách ưu đãi trọng tâm được quy định trong Luật thuế xuất nhập khẩu, mang lại lợi ích tài chính to lớn cho doanh nghiệp. Tuy nhiên, để được hưởng ưu đãi này lại khá phức tạp, đòi hỏi sự am hiểu sâu sắc về thủ tục và hồ sơ pháp lý. Khám phá cùng PTN Log để áp dụng thành công và tối ưu hóa chi phí hiệu quả.

Miễn thuế nhập khẩu là gì? Tại sao doanh nghiệp cần quan tâm?

Hiểu rõ về miễn thuế nhập khẩu là chìa khóa vàng giúp doanh nghiệp tối ưu hóa chi phí và gia tăng đáng kể lợi thế cạnh tranh trên thị trường. Đây không chỉ là một chính sách ưu đãi mà còn là một công cụ chiến lược cần được khai thác hiệu quả.

Định nghĩa miễn thuế nhập khẩu theo Luật thuế xuất khẩu, thuế nhập khẩu 107/2016/QH13

Theo tinh thần của Luật thuế xuất khẩu, thuế nhập khẩu 107/2016/QH13, miễn thuế nhập khẩu được định nghĩa là trường hợp hàng hóa khi nhập khẩu vào Việt Nam, dù thuộc đối tượng chịu thuế, nhưng được miễn kê khai và nộp thuế nhập khẩu dựa trên những điều kiện cụ thể do pháp luật quy định.

Đây là một đặc quyền mà nhà nước trao cho doanh nghiệp nhằm khuyến khích các hoạt động đầu tư, sản xuất và các mục tiêu đặc biệt khác. Việc áp dụng thành công chính sách miễn thuế nhập khẩu đòi hỏi sự am hiểu sâu sắc về các quy định pháp lý liên quan.

Phân biệt giữa hàng miễn thuế, hàng không chịu thuế và hàng thuế suất 0%

Trong thực tiễn, nhiều doanh nghiệp thường nhầm lẫn giữa ba khái niệm này, dẫn đến sai sót trong việc áp dụng chính sách thuế.

- Hàng miễn thuế nhập khẩu về bản chất vẫn là đối tượng chịu thuế nhưng được miễn nộp.

- Hàng không chịu thuế là những mặt hàng không thuộc đối tượng phải nộp thuế ngay từ đầu (ví dụ: hàng quá cảnh).

- Hàng áp dụng thuế suất 0% vẫn thuộc đối tượng chịu thuế, doanh nghiệp vẫn phải thực hiện kê khai trên tờ khai hải quan nhưng mức thuế phải nộp là 0 đồng.

Việc phân biệt rõ miễn thuế nhập khẩu sẽ giúp doanh nghiệp tuân thủ đúng quy định.

Cần tư vấn miễn thuế? PTN Logistics sẽ giúp bạn xác định nhanh điều kiện để được miễn thuế.

Các trường hợp được miễn thuế nhập khẩu phổ biến tại Việt Nam theo quy định pháp luật

Pháp luật hiện hành quy định nhiều các trường hợp được miễn thuế nhập khẩu nhằm khuyến khích đầu tư và sản xuất. Dưới đây là những trường hợp phổ biến nhất mà doanh nghiệp cần nắm rõ để áp dụng chính sách miễn thuế nhập khẩu hiệu quả.

Miễn thuế cho hàng hóa nhập khẩu phục vụ sản xuất xuất khẩu

Đối với loại hình sản xuất xuất khẩu, doanh nghiệp được hưởng chính sách miễn thuế nhập khẩu đối với:

- Nguyên phụ liệu sản xuất xuất khẩu

- Vật tư, linh kiện nhập khẩu để sản xuất hàng hóa xuất khẩu…

Chính sách này giúp các nhà sản xuất Việt Nam giảm gánh nặng tài chính. Đồng thời tăng sức cạnh tranh cho hàng hóa Việt Nam trên thị trường toàn cầu. Doanh nghiệp phải thực hiện báo cáo quyết toán về tình hình sử dụng các nguyên vật liệu này theo quy định.

Tìm hiểu thêm: Những đối tượng nào phải nộp thuế nhập khẩu

Miễn thuế cho hàng hóa tạo tài sản cố định của dự án ưu đãi đầu tư

Đây là một trong những ưu đãi quan trọng nhất nhằm thu hút vốn đầu tư. Các dự án ưu đãi đầu tư thuộc lĩnh vực hoặc địa bàn được khuyến khích sẽ được miễn thuế đối với hàng hóa nhập khẩu để tạo tài sản cố định miễn thuế. Bao gồm:

- Máy móc

- Thiết bị

- Phương tiện vận tải chuyên dùng…

Doanh nghiệp cần lập và đăng ký danh mục tài sản cố định miễn thuế với cơ quan hải quan trước khi nhập khẩu lô hàng đầu tiên để được hưởng trọn vẹn quyền lợi này.

Miễn thuế đối với hàng hóa nhập khẩu của doanh nghiệp chế xuất (EPE)

Doanh nghiệp chế xuất (EPE) được xem như một khu phi thuế quan riêng biệt. Do đó sẽ được hưởng cơ chế miễn thuế nhập khẩu đối với hàng hóa của doanh nghiệp chế xuất nhập khẩu từ nước ngoài để phục vụ:

- Hoạt động sản xuất

- Xây dựng nhà xưởng

- Các hoạt động khác của EPE

Quy định này tạo ra một môi trường đầu tư đặc biệt thuận lợi, chuyên biệt cho các doanh nghiệp tập trung hoàn toàn vào hoạt động xuất khẩu.

Miễn thuế cho hàng phục vụ nghiên cứu khoa học, giáo dục, an ninh quốc phòng

Nhà nước đặc biệt ưu tiên cho các hoạt động vì mục tiêu phát triển chung. Theo đó, hàng hóa nhập khẩu sẽ được miễn thuế khi chuyên dùng cho mục đích:

- An ninh quốc phòng

- Nghiên cứu khoa học và giáo dục

Cụ thể, các mặt hàng như thiết bị nghiên cứu khoa học. Hay tài liệu, sách báo phục vụ cho việc giảng dạy và học tập tại các cơ sở giáo dục, đào tạo được áp dụng chính sách ưu đãi này.

Miễn thuế cho hàng viện trợ nhân đạo, viện trợ không hoàn lại

Với mục đích nhân đạo và hợp tác phát triển, các loại hàng viện trợ nhân đạo, hàng viện trợ không hoàn lại do các tổ chức, cá nhân nước ngoài tài trợ cho Việt Nam sẽ được miễn thuế nhập khẩu.

Chính sách này thể hiện tính nhân văn của pháp luật Việt Nam. Đồng thời tạo điều kiện thuận lợi để tiếp nhận các nguồn lực hỗ trợ từ quốc tế cho các mục tiêu an sinh xã hội và khắc phục hậu quả thiên tai.

Ủy thác thủ tục miễn thuế trọn gói? Để lại SĐT, PTN Logistics sẽ thay bạn xử lý mọi thủ tục phức tạp

Các trường hợp đặc biệt khác (quà biếu, tài sản di chuyển…)

Ngoài các trường hợp phổ biến trên, luật còn quy định miễn thuế nhập khẩu cho một số trường hợp đặc thù khác. Ví dụ như:

- Hàng hóa là quà biếu, quà tặng trong định mức cho phép, tài sản di chuyển của cá nhân, tổ chức nước ngoài khi được phép cư trú, làm việc tại Việt Nam

- Hàng phi mậu dịch không nhằm mục đích thương mại. Mỗi trường hợp sẽ có những quy định và hồ sơ riêng biệt mà doanh nghiệp và cá nhân cần tuân thủ.

Quy trình và hồ sơ thủ tục xin miễn thuế nhập khẩu chi tiết

Để áp dụng thành công chính sách miễn thuế nhập khẩu, doanh nghiệp cần tuân thủ một quy trình chặt chẽ với cơ quan chức năng. Việc nắm vững thủ tục xin miễn thuế không chỉ giúp quá trình thông quan diễn ra suôn sẻ mà còn là nền tảng để bảo vệ quyền lợi chính đáng của doanh nghiệp.

Bước 1: Xác định trường hợp và căn cứ pháp lý

Đây là bước nền tảng và quan trọng nhất. Doanh nghiệp phải đối chiếu hoạt động kinh doanh và mặt hàng dự kiến nhập khẩu của mình với các quy định tại Luật Thuế xuất nhập khẩu và các văn bản hướng dẫn.

Cần xác định chính xác mình thuộc đối tượng nào (dự án ưu đãi đầu tư, sản xuất xuất khẩu, v.v.) và chuẩn bị các căn cứ pháp lý tương ứng như:

- Giấy chứng nhận đăng ký đầu tư

- Hợp đồng gia công….

Việc xác định sai có thể khiến toàn bộ nỗ lực xin miễn thuế nhập khẩu sau đó trở nên vô nghĩa.

Khám phá thêm: Các trường hợp và điều kiện để hoàn thuế nhập khẩu

Bước 2: Chuẩn bị Danh mục hàng hóa miễn thuế (kèm mẫu tham khảo)

Sau khi có căn cứ pháp lý, doanh nghiệp phải lập Danh mục hàng hóa dự kiến được miễn thuế nhập khẩu. Bảng danh mục này cần được xây dựng chi tiết, chính xác tuyệt đối về:

- Tên hàng

- Mô tả

- Mã HS

- Đơn vị tính

- Số lượng

- Trị giá

Bất kỳ sự thiếu nhất quán nào giữa danh mục và thực tế nhập khẩu đều có thể dẫn đến bị bác bỏ quyền lợi. Đây là tài liệu cốt lõi trong bộ hồ sơ, quyết định trực tiếp đến phạm vi và giá trị hàng hóa được hưởng ưu đãi thuế.

Bước 3: Đăng ký Danh mục miễn thuế với cơ quan hải quan

Doanh nghiệp bắt buộc phải thực hiện việc đăng ký danh mục miễn thuế với cơ quan hải quan quản lý dự án trước khi mở tờ khai nhập khẩu lô hàng đầu tiên. Mọi đăng ký sau thời điểm này đều không hợp lệ.

Thủ tục này hiện nay được thực hiện qua Hệ thống xử lý dữ liệu điện tử hải quan (VNACCS/VCIS). Sau khi được phê duyệt, Thông báo danh mục miễn thuế sẽ là cơ sở để doanh nghiệp tiến hành các bước nhập khẩu tiếp theo và hưởng ưu đãi miễn thuế nhập khẩu.

Bước 4: Làm thủ tục nhập khẩu và trừ lùi trên Danh mục

Khi hàng hóa về đến cảng, doanh nghiệp tiến hành thủ tục hải quan như thông thường. Điểm khác biệt là trên tờ khai, doanh nghiệp cần khai báo mã loại hình và các thông tin về việc được miễn thuế nhập khẩu đã được phê duyệt.

Cơ quan hải quan sẽ kiểm tra và đối chiếu với danh mục đã đăng ký. Sau đó thực hiện nghiệp vụ “trừ lùi danh mục” trên hệ thống. Lượng hàng hóa trên danh mục sẽ giảm dần sau mỗi lô hàng nhập khẩu cho đến khi hết số lượng đã đăng ký.

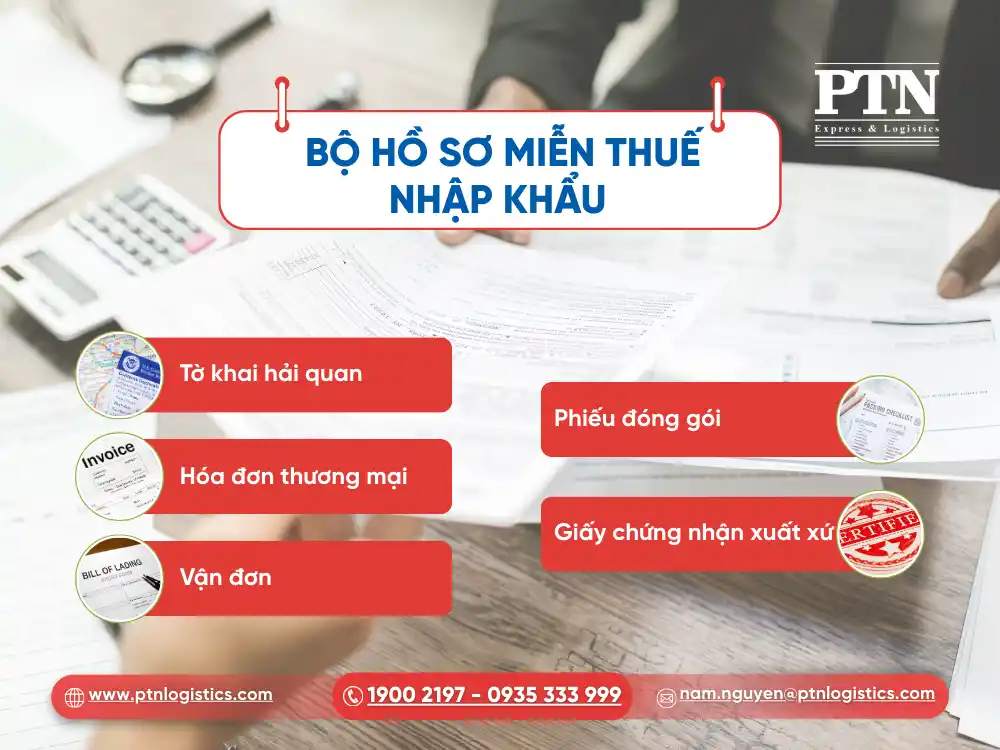

Bộ hồ sơ hải quan đầy đủ cho lô hàng miễn thuế gồm những gì?

Một hồ sơ miễn thuế nhập khẩu đầy đủ khi làm thủ tục thông quan thường bao gồm:

- Tờ khai hải quan (đã khai báo mã loại hình miễn thuế chính xác)

- Hóa đơn thương mại (Commercial Invoice)

- Vận đơn (Bill of Lading)

- Phiếu đóng gói (Packing List)

- Giấy chứng nhận xuất xứ (C/O nếu có)

Tài liệu quan trọng nhất đi kèm là Danh mục hàng hóa miễn thuế đã được cơ quan hải quan phê duyệt trước đó. Việc chuẩn bị đầy đủ hồ sơ giúp quá trình miễn thuế nhập khẩu diễn ra nhanh chóng.

Hỗ trợ báo cáo quyết toán chính xác! Để PTN Logistics giúp bạn hoàn thành báo cáo quyết toán đúng hạn, tránh sai sót.

Những lưu ý quan trọng và rủi ro thường gặp khi làm thủ tục miễn thuế

Bên cạnh lợi ích, quy trình miễn thuế nhập khẩu cũng tiềm ẩn nhiều rủi ro pháp lý nếu doanh nghiệp không cẩn trọng và tuân thủ tuyệt đối các quy định trong suốt quá trình sử dụng hàng hóa.

Rủi ro về việc sử dụng sai mục đích hàng hóa đã được miễn thuế

Đây là rủi ro lớn nhất và thường bị xử lý nghiêm khắc nhất. Hàng hóa được miễn thuế nhập khẩu phải được sử dụng sai mục đích đã đăng ký.

Mọi hành vi chuyển đổi mục đích sử dụng hoặc thanh lý hàng miễn thuế mà không khai báo với hải quan để nộp lại phần thuế tương ứng đều là vi phạm.

Khi bị phát hiện, doanh nghiệp không chỉ bị truy thu thuế mà còn có thể bị phạt hành chính nặng. Từ đó ảnh hưởng nghiêm trọng đến uy tín.

Sai sót trong việc lập và đăng ký Danh mục miễn thuế

Nhiều doanh nghiệp đối mặt với rủi ro ngay từ khâu chuẩn bị hồ sơ. Sai sót về tên hàng, mã HS, số lượng trên danh mục so với hàng hóa thực tế có thể khiến lô hàng bị từ chối miễn thuế.

Nếu phát hiện sai sót sau khi danh mục đã được duyệt, doanh nghiệp phải lập hồ sơ sửa đổi và trình hải quan phê duyệt trước khi nhập khẩu mặt hàng đó.

Hoặc doanh nghiệp có thể đối mặt với các cuộc kiểm tra sau thông quan và bị truy thu thuế cho phần chênh lệch. Việc này cho thấy tầm quan trọng của sự chính xác khi xin miễn thuế nhập khẩu.

Tìm hiểu: Cách kê khai thuế nhập khẩu đơn giản và chính xác

PTN Logistics – Giải pháp thông quan chuyên nghiệp, tối ưu chi phí

Nắm rõ những quy định phức tạp và lợi ích to lớn của việc miễn thuế nhập khẩu, nhưng làm thế nào để biến kiến thức đó thành hiệu quả thực tế mà không gặp phải những rủi ro pháp lý tiềm ẩn? PTN Logistics chính là đối tác đáng tin cậy giúp doanh nghiệp của bạn hiện thực hóa lợi ích này một cách an toàn và tối ưu nhất.

Dịch vụ tư vấn và hỗ trợ thủ tục miễn thuế nhập khẩu toàn diện

Với kinh nghiệm dày dặn và am hiểu sâu sắc các quy định pháp luật hiện hành, PTN Logistics cung cấp dịch vụ tư vấn và hỗ trợ toàn diện để doanh nghiệp tận dụng tối đa chính sách miễn thuế nhập khẩu.

Đội ngũ nhân sự chuyên nghiệp sẽ đồng hành cùng bạn trong từng bước, từ lập danh mục hàng hóa chi tiết đến đăng ký danh mục miễn thuế với cơ quan hải quan một cách chính xác và kịp thời. Chúng tôi đảm bảo mọi quy trình đều tuân thủ nghiêm ngặt theo luật, giúp doanh nghiệp yên tâm tập trung vào hoạt động kinh doanh cốt lõi.

Tối ưu hóa lợi ích và hạn chế rủi ro pháp lý với PTN Logistics

Việc áp dụng thành công chính sách miễn thuế nhập khẩu mang lại lợi ích tài chính trực tiếp, giúp doanh nghiệp tối ưu chi phí logistics và giảm giá vốn hàng bán một cách đáng kể. Tuy nhiên, những rủi ro về sử dụng sai mục đích hàng hóa hay sai sót hồ sơ vẫn luôn tiềm ẩn.

PTN Logistics hiểu rõ những thách thức này và mang đến giải pháp tối ưu để bảo vệ lợi ích của khách hàng. Chúng tôi không chỉ hỗ trợ thông quan mà còn tư vấn về trách nhiệm báo cáo, quyết toán sau khi hàng hóa được miễn thuế nhập khẩu. PTN cam kết mang lại hiệu quả cao nhất, giúp doanh nghiệp gia tăng năng lực cạnh tranh nhờ giảm chi phí đầu vào một cách hợp pháp.

Tóm lại, miễn thuế nhập khẩu là một chính sách ưu đãi vô cùng giá trị nhưng đi kèm với yêu cầu và trách nhiệm pháp lý chặt chẽ. Việc hiểu rõ quy trình, chuẩn bị hồ sơ chính xác là điều kiện tiên quyết để thành công. Hãy để PTN Logistics đồng hành cùng bạn, tư vấn và thực hiện mọi thủ tục một cách chuyên nghiệp, đảm bảo an toàn pháp lý và tối đa hóa lợi ích.

Thông tin liên hệ

- Hotline: 1900 2197 – 0935 333 999

- Email: nam.nguyen@ptnlogistics.com

Các câu hỏi thường gặp về miễn thuế nhập khẩu

Được phép, nhưng phải thông báo cho hải quan. Khi bán, doanh nghiệp phải kê khai và nộp lại phần thuế nhập khẩu tương ứng với giá trị còn lại của tài sản.

Vì mặt hàng đó có thể thuộc danh mục hàng hóa mà Việt Nam đã sản xuất được. Theo luật, loại hàng này không được miễn thuế để ưu tiên sản xuất trong nước.

Bắt buộc phải đăng ký Danh mục với hải quan trước khi mở tờ khai nhập khẩu lô hàng đầu tiên. Mọi đăng ký sau thời điểm này đều không hợp lệ.

Doanh nghiệp phải lập hồ sơ sửa đổi, bổ sung và nộp cho cơ quan hải quan phê duyệt. Việc này phải được hoàn thành trước khi nhập khẩu các mặt hàng có thông tin cần điều chỉnh.

Được, doanh nghiệp chỉ cần đăng ký Danh mục một lần. Với mỗi chuyến hàng, hải quan sẽ thực hiện “trừ lùi” trên hệ thống cho đến khi nhập đủ số lượng đã đăng ký

Bài viết liên quan

Dịch vụ vận tải

Có bao nhiêu hãng hàng không ở Việt Nam đang hoạt động?

Tin ngành Logistics

Logistics cảng biển là gì? Tìm hiểu định nghĩa và vai trò

Dịch vụ hải quan

Các cách tra cứu thuế nhập khẩu chính xác – Tìm hiểu ngay

Dịch vụ vận tải

Tìm hiểu loại container nào phù hợp để vận chuyển hàng lạnh?

Dịch vụ vận tải

Cảng hàng không nội địa Nội Bài và vai trò chuỗi cung ứng

Bảng Tin PTN Logistics

[PTN company trip 2025] Gắn kết vững vàng – Sẵn sàng bứt phá

Dịch vụ hải quan

Phương thức thanh toán TTR trong tờ khai hải quan là gì?

Dịch vụ hải quan

Trường hợp miễn thuế nhập khẩu theo quy định của pháp luật

Nhận báo giá vận chuyển ngay!