Mã tiểu mục thuế nhập khẩu đóng vai trò quyết định trong việc hạch toán ngân sách và thông quan hàng hóa. Tuy nhiên, nhiều doanh nghiệp vẫn nhầm lẫn giữa Mục và Tiểu mục dẫn đến tình trạng treo nợ thuế theo quy định tại Thông tư 324/2016/TT-BTC. Cùng PTN Logistics khám phá để nắm vững bảng mã chuẩn xác và quy trình xử lý sự cố nộp nhầm hiệu quả nhất.

Tổng quan về Mục lục Ngân sách Nhà nước trong xuất nhập khẩu

Mục lục ngân sách là hệ thống phân loại các khoản thu chi quan trọng. Nó giúp cơ quan hải quan và kho bạc quản lý dòng tiền chính xác. Việc nắm vững quy định này, đặc biệt là mã tiểu mục thuế nhập khẩu, giúp doanh nghiệp tránh sai sót trong quá trình thông quan.

Mục lục ngân sách là gì?

Căn cứ theo Thông tư 324/2016/TT-BTC, mục lục ngân sách nhà nước là bảng phân loại các khoản thu, chi ngân sách theo hệ thống tổ chức, tính chất kinh tế và nội dung.

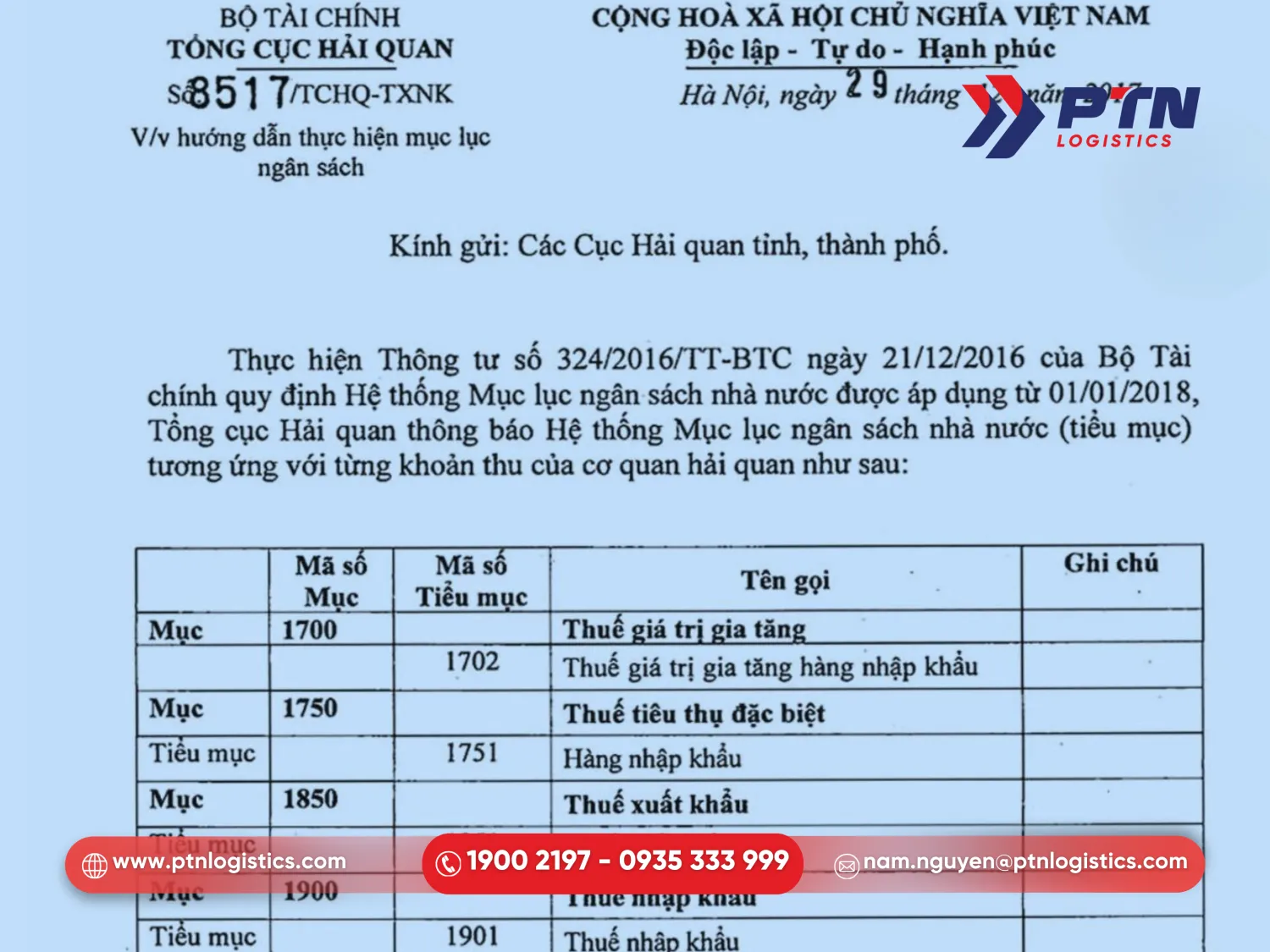

Trong hoạt động xuất nhập khẩu, kế toán viên cần đặc biệt lưu ý đến mã tiểu mục thuế nhập khẩu để hạch toán đúng khoản phải nộp. Hệ thống này bao gồm các cấp độ từ Chương, Loại, Khoản đến Mục và Tiểu mục.

Mỗi mã tiểu mục thuế nhập khẩu hay các loại thuế khác đều tương ứng với một mã nội dung kinh tế riêng biệt. Việc hiểu đúng bản chất pháp lý giúp doanh nghiệp xác định chính xác nghĩa vụ tài chính với cơ quan thu. Từ đó đảm bảo dòng tiền được hệ thống ghi nhận tức thời.

Xem thêm: Các loại thuế nhập khẩu mà một doanh nghiệp cần nắm rõ

Sự khác biệt giữa “Mục” (Mục 1900) và “Tiểu mục” (Tiểu mục 1901)

Sự nhầm lẫn giữa Mục và Tiểu mục là lỗi phổ biến nhất khi xác định mã tiểu mục thuế nhập khẩu. Theo quy định phân loại mục lục ngân sách:

- Mục 1900 là mã định danh cho nhóm “Thuế xuất khẩu, thuế nhập khẩu” nói chung, không dùng để ghi trực tiếp trên giấy nộp tiền.

- Tiểu mục nộp thuế là mã chi tiết dùng để hạch toán chính xác từng khoản tiền. Cụ thể, để nộp thuế nhập khẩu, doanh nghiệp bắt buộc phải chọn tiểu mục 1901.

Nếu ghi nhầm vào mục 1900 thay vì mã tiểu mục thuế nhập khẩu chi tiết, hệ thống Kho bạc sẽ không thể phân bổ số tiền. Việc này dẫn đến việc doanh nghiệp đã chuyển tiền nhưng trên hệ thống Hải quan vẫn báo nợ.

Tại sao doanh nghiệp Logistics cần tuyệt đối chính xác mã tiểu mục?

Việc ghi sai mã tiểu mục thuế nhập khẩu gây ra hậu quả nghiêm trọng. Khi sai mã chương nộp thuế hoặc tiểu mục, hệ thống Kế toán tập trung của Hải quan không thể trừ nợ tự động (thanh khoản).

Điều này dẫn đến tình trạng “treo nợ thuế” ảo. Đó là tiền đã trừ khỏi tài khoản ngân hàng nhưng tờ khai vẫn ở trạng thái chưa hoàn thành nghĩa vụ thuế. Hậu quả nhãn tiền là lô hàng bị dừng thông quan tại cảng, phát sinh phí lưu kho bãi (DEM/DET) và làm chậm tiến độ giao hàng.

Do đó, tra cứu chính xác mã tiểu mục thuế nhập khẩu là yêu cầu quan trọng để đảm bảo chuỗi cung ứng vận hành thông suốt. Đồng thời tránh rủi ro kẹt hàng không đáng có.

Rối não với các quy định Mục lục ngân sách? Để PTN Logistics tư vấn chính xác cho lô hàng của bạn.

Mã tiểu mục thuế nhập khẩu chuẩn theo quy định hiện hành

Để đảm bảo tờ khai được thông quan ngay lập tức (Green Channel), doanh nghiệp cần cập nhật chính xác bảng mã bên dưới. Trọng tâm cốt lõi nằm ở mã tiểu mục thuế nhập khẩu và các khoản phụ thu đi kèm.

Mã 1901 – Thuế nhập khẩu

Mã tiểu mục 1901 là mã định danh duy nhất dùng để nộp thuế xuất nhập khẩu cho hàng hóa nhập khẩu vào Việt Nam. Doanh nghiệp đều phải sử dụng mã tiểu mục thuế nhập khẩu này cho các mặt hàng như:

- Hàng kinh doanh

- Hàng gia công chuyển tiêu thụ nội địa

- Hàng phi mậu dịch (quà biếu tặng) có phát sinh thuế

Một điểm cần lưu ý là mã tiểu mục thuế nhập khẩu 1901 chỉ áp dụng cho tiền thuế gốc. Tuyệt đối không gộp tiền phạt chậm nộp hoặc các khoản lệ phí khác vào mã này.

Hệ thống Hải quan được lập trình để nhận diện dòng tiền dựa trên mã tiểu mục thuế nhập khẩu. Việc gộp chung sẽ khiến máy chủ từ chối hạch toán, buộc doanh nghiệp phải làm thủ tục tra soát rất mất thời gian.

Các mã tiểu mục liên quan thường đi kèm

Bên cạnh mã tiểu mục thuế nhập khẩu (1901), một lô hàng thường chịu thêm các loại thuế khác.

- Phổ biến nhất là tiểu mục thuế gtgt hàng nhập khẩu được định danh là mã tiểu mục 1701

- Đối với các mặt hàng xa xỉ hoặc hạn chế tiêu dùng, doanh nghiệp cần nộp thêm thuế tiêu thụ đặc biệt hàng nhập khẩu vào mã tiểu mục 1751

- Riêng với hàng hóa gây tác động môi trường (như xăng dầu, than, túi nilon), khoản thuế bảo vệ môi trường phải được nộp vào mã tiểu mục 2001

- Ngoài ra, lệ phí hải quan thông thường sẽ dùng mã tiểu mục 2663

Lưu ý rằng, mỗi loại thuế phải được tách riêng từng dòng trên giấy nộp tiền, không được cộng gộp chung với mã tiểu mục thuế nhập khẩu.

Bảng tổng hợp các mã tiểu mục quan trọng cần nhớ khi lập giấy nộp tiền

Để tránh nhầm lẫn khi điền mã tiểu mục thuế nhập khẩu và các khoản phải nộp, doanh nghiệp nên lập bảng theo dõi nội bộ. Các mã thiết yếu bao gồm:

- 1901 (Thuế NK)

- 1701 (Thuế GTGT)

- 2663 (Lệ phí)

Đặc biệt là mã tiểu mục 4911 dùng riêng cho tiền phạt chậm nộp. Việc tách bạch khoản phạt ra khỏi mã tiểu mục thuế nhập khẩu là bắt buộc. Nếu doanh nghiệp nộp gộp tiền phạt vào tiểu mục 1901, hệ thống sẽ hiểu là nộp thừa thuế gốc nhưng vẫn thiếu tiền phạt. Từ đó dẫn đến tình trạng cưỡng chế thuế.

Luôn đối chiếu kỹ mã tiểu mục thuế nhập khẩu trên tờ khai hải quan với bảng mã quy định trước khi phê duyệt lệnh chuyển tiền tại ngân hàng.

Tìm hiểu: Dịch vụ hải quan uy tín và trọn gói mà PTN Logistics cung cấp

Hướng dẫn ghi mã tiểu mục thuế nhập khẩu trên giấy nộp tiền

Điền mã chính xác trên các biểu mẫu nộp tiền quyết định tốc độ thông quan của lô hàng. Dưới đây là hướng dẫn chi tiết cho hai phương thức nộp phổ biến nhất hiện nay.

Cách điền trên cổng thanh toán điện tử 24/7 của Hải quan

Phương thức nộp thuế điện tử 24/7 thông qua cổng thanh toán điện tử hải quan là giải pháp tối ưu nhất hiện nay.

Khi đăng nhập, hệ thống thường tự động hiển thị số tờ khai hải quan và số tiền nợ. Tuy nhiên, người khai cần kiểm tra kỹ mã tiểu mục thuế nhập khẩu trước khi xác nhận. Tại ô “Nội dung kinh tế”, hãy chắc chắn mã hiển thị là 1901. Doanh nghiệp cần nhập đúng mã định danh hồ sơ để hệ thống truy xuất dữ liệu chính xác.

Ưu điểm của phương thức này là mã tiểu mục thuế nhập khẩu được liên kết trực tiếp với dữ liệu tờ khai. Nhờ đó giảm thiểu tối đa sai sót so với nhập tay, giúp việc trừ nợ diễn ra gần như tức thì.

Cách điền khi nộp tiền tại quầy ngân hàng thương mại

Khi thực hiện chuyển khoản nộp thuế tại quầy, kế toán viên phải lập giấy nộp tiền vào ngân sách nhà nước (thường dùng mẫu C1-02/NS).

Trong cách ghi giấy nộp tiền thuế, phần quan trọng nhất là ô “Tiểu mục”. Tại đây, phải ghi rõ mã tiểu mục thuế nhập khẩu là 1901, thuế GTGT là 1701. Tuyệt đối không để trống hoặc ghi chung chung.

Ngoài ra, thông tin về ngân hàng phối hợp thu và tài khoản của cơ quan Hải quan cũng phải chính xác. Nhân viên ngân hàng đôi khi không rành về mã tiểu mục thuế nhập khẩu như người làm logistics. Do đó, doanh nghiệp phải là người chủ động kiểm soát mã số này trên ủy nhiệm chi để tránh bị treo tiền.

Liên hệ PTN Logistics để nhận báo giá dịch vụ khai báo hải quan trọn gói

Những lưu ý khi tra cứu mã tiểu mục để tránh sai sót

Sai sót về mã tiểu mục thuế nhập khẩu không chỉ gây phiền toái về thủ tục hành chính mà còn ảnh hưởng trực tiếp đến dòng tiền và uy tín của doanh nghiệp.

Xử lý sự cố nộp nhầm và điều chỉnh thông tin

Trong trường hợp nộp nhầm mã tiểu mục, ví dụ ghi nhầm mã 1901 sang 1701, doanh nghiệp cần bình tĩnh xử lý.

Bước đầu tiên là thực hiện tra soát thuế hải quan ngay lập tức. Doanh nghiệp cần lập thư tra soát hoặc sử dụng mẫu C1-11/NS để yêu cầu điều chỉnh thông tin thu nộp ngân sách. Trên mẫu này, ghi rõ thông tin sai (cũ) và thông tin đúng (mới) về mã tiểu mục thuế nhập khẩu.

Hồ sơ sẽ được gửi đến Kho bạc Nhà nước và cơ quan Hải quan để hạch toán lại. Lưu ý, quá trình điều chỉnh mã tiểu mục thuế nhập khẩu có thể mất từ 3-5 ngày làm việc. Vì vậy nên cần thực hiện càng sớm càng tốt để giải tỏa cưỡng chế.

Kiểm tra đối chiếu trên hệ thống VNACCS/VCIS

Sau khi đã nộp tiền theo đúng mã tiểu mục thuế nhập khẩu, doanh nghiệp cần truy cập hệ thống VNACCS/VCIS để kiểm tra trạng thái nợ thuế. Nếu hệ thống chưa cập nhật, khả năng cao đã có lỗi về đường truyền hoặc sai lệch thông tin cơ quan thu.

Việc kiểm tra chéo giữa giấy nộp tiền và trạng thái trên VNACCS giúp phát hiện sớm tình trạng treo nợ thuế.

Chỉ khi hệ thống xác nhận hết nợ tại đúng mã tiểu mục thuế nhập khẩu của tờ khai tương ứng, lô hàng mới đủ điều kiện để thông quan hàng hóa qua khu vực giám sát. Đây là bước cuối cùng nhưng quan trọng nhất để khép lại quy trình nộp thuế an toàn.

Tuân thủ nguyên tắc “Mỗi tờ khai – Một giấy nộp tiền”

Nhiều doanh nghiệp có thói quen gộp thanh toán nhiều tờ khai vào một lệnh chuyển tiền để tiết kiệm thao tác. Nhưng hành động này tiềm ẩn rủi ro rất cao về lỗi gạch nợ tự động. Hệ thống Kế toán tập trung của Hải quan hoạt động dựa trên việc khớp lệnh chính xác giữa:

- Số tờ khai

- số tiền

- Mã tiểu mục thuế nhập khẩu

Khi gộp chung, hệ thống dễ gặp lỗi trong việc phân bổ dòng tiền chi tiết cho từng khoản nợ. Việc này dẫn đến tình trạng tiền đã trừ nhưng nợ chưa hết. Giải pháp tối ưu nhất là lập riêng biệt từng giấy nộp tiền vào ngân sách nhà nước ứng với mỗi tờ khai.

Cách làm này giúp đảm bảo mã tiểu mục thuế nhập khẩu được hạch toán chính xác tuyệt đối. Đồng thời giúp thông quan hàng hóa ngay lập tức và loại bỏ hoàn toàn rủi ro treo nợ thuế do lỗi hệ thống.

Tìm hiểu: Các đối tượng không chịu thuế nhập khẩu

Giải pháp thông quan toàn diện và tối ưu hóa chi phí thuế từ PTN Logistics

Thấu hiểu những rủi ro pháp lý mà doanh nghiệp xuất nhập khẩu phải đối mặt, PTN Logistics cung cấp dịch vụ hải quan trọn gói. Từ đó đảm bảo tính chính xác tuyệt đối trong từng khâu nghiệp vụ.

Tư vấn chuyên sâu, loại bỏ hoàn toàn rủi ro sai lệch mã tiểu mục

PTN Logistics sở hữu đội ngũ chuyên viên chứng từ am hiểu Thông tư 324/2016/TT-BTC và các văn bản pháp luật hiện hành. Trước khi truyền tờ khai chính thức, đơn vị thực hiện quy trình rà soát kép (Double Check) đối với mã HS và mã tiểu mục thuế nhập khẩu cho từng dòng hàng cụ thể.

Nghiệp vụ chuyên sâu này giúp doanh nghiệp ngăn chặn triệt để tình trạng khai sai dẫn đến hậu quả bị cơ quan Hải quan ấn định lại thuế hoặc xử phạt vi phạm hành chính.

Không chỉ dừng lại ở việc khai báo, PTN Logistics còn chủ động hỗ trợ khách hàng đối chiếu mã tiểu mục thuế nhập khẩu trên hệ thống kế toán nội bộ. Việc này giúp đồng nhất dữ liệu và minh bạch tài chính từ lúc mở tờ khai đến khi kết thúc niên độ kế toán.

Xem thêm: Hướng dẫn các cách tra cứu thuế nhập khẩu phổ biến và chính xác

Quy trình xử lý sự cố nộp thuế và tra soát thần tốc

Trong trường hợp hệ thống ngân hàng hoặc cổng thanh toán đôi khi gặp trục trặc kỹ thuật dẫn đến lỗi “treo nợ thuế” ảo, dịch vụ của PTN Logistics phát huy tối đa hiệu quả nhờ khả năng ứng biến linh hoạt.

Đội ngũ hiện trường dày dặn kinh nghiệm, sẵn sàng làm việc trực tiếp với cơ quan nhà nước. Trong trường hợp phát hiện tiền đã bị trừ nhưng hệ thống chưa gạch nợ đúng mã tiểu mục thuế nhập khẩu, chúng tôi sẽ thực hiện tra soát ngay lập tức.

Thay vì để doanh nghiệp phải tự mày mò lập mẫu C1-11/NS và chờ đợi từ 3-5 ngày làm việc, PTN Logistics rút ngắn thời gian xử lý xuống mức thấp nhất. Tốc độ xử lý sự cố nhanh chóng giúp hàng hóa được giải phóng khỏi khu vực giám sát sớm. Từ đó giảm thiểu tối đa chi phí lưu kho bãi và phí DEM/DET phát sinh cho chủ hàng.

Cam kết đồng hành và xây dựng hồ sơ năng lực uy tín cho doanh nghiệp

Hướng tới vai trò là đối tác chiến lược dài hạn, PTN Logistics cung cấp giải pháp thông quan với cam kết trách nhiệm cao nhất về tính pháp lý.

Đơn vị cam kết hỗ trợ giải trình số liệu trọn đời cho các lô hàng đã thực hiện. Đồng thời là chỗ dựa vững chắc cho doanh nghiệp trong các đợt kiểm tra sau thông quan. Sự chính xác, minh bạch trong từng mã tiểu mục thuế nhập khẩu trên tờ khai chính là nền tảng quan trọng để PTN Logistics giúp khách hàng nâng cao mức độ tuân thủ pháp luật. Từ đó giữ vững và nâng cao hạng mức tín nhiệm (Luồng Xanh) trên hệ thống đánh giá rủi ro của Tổng cục Hải quan.

Tóm lại mã tiểu mục thuế nhập khẩu là thông tin bắt buộc phải chính xác tuyệt đối trên giấy nộp tiền để đảm bảo hàng hóa được thông quan suôn sẻ. Việc nắm vững quy định và kiểm soát kỹ lưỡng chứng từ sẽ giúp doanh nghiệp tránh rủi ro phát sinh chi phí lưu kho bãi. Gọi PTN Logistics để được tư vấn giải pháp khai báo hải quan trọn gói, chuyên nghiệp và an toàn ngay hôm nay.

Thông tin liên hệ

- Hotline: 1900 2197 – 0935 333 999

- Email: nam.nguyen@ptnlogistics.com

Các câu hỏi thường gặp liên quan đến mã tiểu mục thuế nhập khẩu

Ghi lại đúng mã 1901 (mã khoản tiền đã nộp). Kho bạc cần mã này để truy xuất nguồn gốc và hạch toán thoái thu (trả lại) về tài khoản doanh nghiệp.

Có. Mã 1901 định danh cho loại thuế (Thuế NK), không phân biệt mục đích nhập khẩu. Hàng quà biếu vượt định mức miễn thuế vẫn phải nộp vào tiểu mục 1901.

Tuyệt đối KHÔNG. Phải tách riêng lãi chậm nộp vào mã tiểu mục 4911. Nếu nộp gộp vào 1901, hệ thống sẽ hiểu là nộp thừa thuế gốc nhưng vẫn thiếu tiền phạt.

Bắt buộc sửa. Mã 1900 là mã Mục (nhóm), không phải mã nộp tiền. Bạn phải chỉnh thủ công về 1901 để tránh bị treo nợ thuế trên hệ thống Hải quan.

Không nên. Rủi ro lỗi gạch nợ tự động rất cao. Tốt nhất là “Mỗi tờ khai – Một giấy nộp tiền” để được thông quan ngay lập tức.

Bài viết liên quan

Chuyển phát nhanh quốc tế

Tìm hiểu quy trình gửi quà đi Mỹ an toàn, chi phí minh bạch

Chuyển phát nhanh quốc tế

Tìm hiểu thời gian gửi hàng từ Mỹ về Việt nam mất bao lâu?

Chuyển phát nhanh quốc tế

Gửi nệm đi Úc trọn gói A-Z với chi phí tối ưu và minh bạch

Chuyển phát nhanh quốc tế

Gửi sách đi Mỹ an toàn, tiết kiệm chi phí – Khám phá ngay!

Chuyển phát nhanh quốc tế

Gửi quần áo đi Mỹ nhanh chóng, an toàn và chi phí minh bạch

Chuyển phát nhanh quốc tế

Việt Nam xuất khẩu gì sang Campuchia? Top 7 mặt hàng chủ lực

Chuyển phát nhanh quốc tế

Cách gửi đồ từ Campuchia về Việt Nam đơn giản, nhanh chóng

Chuyển phát nhanh quốc tế

Danh sách các cửa khẩu Việt Nam – Campuchia: Khám phá ngay

Nhận báo giá vận chuyển ngay!