Hoàn thiện mẫu báo cáo quyết toán hải quan định kỳ là nghĩa vụ bắt buộc của mọi doanh nghiệp chế xuất (DNCX) để minh bạch hóa tình hình sử dụng nguyên liệu. Tuy nhiên, làm thế nào để đảm bảo định mức thực tế và dữ liệu tồn kho khớp đúng tuyệt đối? Hãy tham khảo ngay quy trình lập báo cáo chuẩn mực từ PTN Logistics để loại bỏ hoàn toàn nguy cơ xử phạt hành chính và tối ưu hóa thời gian thông quan.

Mẫu báo cáo quyết toán hải quan là gì và Cơ sở pháp lý

Để tránh rủi ro bị ấn định thuế do sai sót hồ sơ, việc đầu tiên doanh nghiệp cần làm là nắm vững định nghĩa và vai trò pháp lý của mẫu báo cáo quyết toán hải quan.

Định nghĩa mẫu báo cáo quyết toán hải quan trong loại hình Gia công, SXXK, DNCX

Căn cứ pháp lý cao nhất hiện nay điều chỉnh vấn đề này là Thông tư 39/2018/TT-BTC (sửa đổi Thông tư 38). Theo quy định, các đơn vị là Doanh nghiệp chế xuất (DNCX), hoạt động theo loại hình sản xuất xuất khẩu (SXXK) hoặc thực hiện hợp đồng gia công thương mại đều bắt buộc phải lập hồ sơ này.

Về bản chất, đây là bảng báo cáo quyết toán tình hình sử dụng nguyên liệu, vật tư nhập khẩu và sản phẩm xuất khẩu trong kỳ. Mục tiêu cốt lõi là để cơ quan chức năng đối chiếu lượng tồn kho thực tế với dữ liệu trên hệ thống, qua đó kiểm soát xem mẫu báo cáo quyết toán hải quan doanh nghiệp nộp có minh bạch hóa luồng hàng miễn thuế hay không.

Tại sao doanh nghiệp phải tuân thủ mẫu chuẩn này?

Việc tuân thủ chính xác mẫu báo cáo quyết toán hải quan mang lại những lợi ích sống còn sau:

- “Lá chắn” pháp lý: Bảo vệ doanh nghiệp an toàn trước rủi ro bị ấn định thuế do sai sót hồ sơ.

- Tránh án phạt: Loại bỏ nguy cơ vi phạm quy định xử phạt chậm nộp báo cáo hoặc các lỗi về chênh lệch số liệu lớn.

- Đảm bảo tiến độ: Giúp kiểm soát tốt thời hạn nộp báo cáo quyết toán.

- Giảm thiểu rủi ro: Hạn chế tối đa việc bị đưa vào danh sách trọng điểm kiểm tra sau thông quan do nghi vấn về biểu mẫu.

Xem thêm: Dịch vụ hải quan PTN: giải pháp xuất nhập khẩu hàng đầu 2025

Chuẩn bị số liệu trước khi lên mẫu báo cáo quyết toán hải quan

Để xây dựng được mẫu báo cáo quyết toán hải quan chuẩn xác và giảm thiểu rủi ro giải trình, bước chuẩn hóa dữ liệu đầu vào là giai đoạn quan trọng nhất mà doanh nghiệp không thể làm qua loa.

Sự đồng nhất giữa Kho – Kế toán – Hải quan

Nguyên tắc “ba chân kiềng” Kho – Kế toán – XNK phải khớp nhau tuyệt đối. Doanh nghiệp cần định kỳ đối chiếu số liệu kế toán và hải quan để xử lý ngay các chênh lệch tồn kho thực tế so với dữ liệu phần mềm Ecus. Sự đồng nhất này là điều kiện tiên quyết để tránh rủi ro truy thu thuế khi nộp mẫu báo cáo quyết toán hải quan.

Các chứng từ cần tập hợp: Tờ khai, Phiếu nhập/xuất, Định mức

Bộ phận XNK cần tập hợp đủ chứng từ nhập xuất khẩu, trong khi Kế toán phải cung cấp phiếu nhập kho, phiếu xuất kho khớp đúng thời gian thực tế. Đặc biệt, cần rà soát kỹ Tài khoản 152, 155, 621 để đảm bảo tính logic dòng hàng. Thiếu hụt chứng từ gốc sẽ khiến mẫu báo cáo quyết toán hải quan mất giá trị pháp lý khi bị kiểm tra.

Doanh nghiệp cần nắm rõ cấu trúc tờ khai hải quan điện tử và các chỉ tiêu dễ sai để tránh kéo theo lệch quyết toán.

Cách xử lý số liệu tồn đầu kỳ, nhập trong kỳ, xuất trong kỳ

Số tồn đầu kỳ trên sổ chi tiết nguyên vật liệu phải khớp với tồn cuối kỳ trước. Với lượng xuất dùng, bắt buộc áp dụng định mức thực tế sản xuất (gồm cả hao hụt) thay vì định mức kỹ thuật. Cách xử lý này giúp mẫu báo cáo quyết toán hải quan phản ánh trung thực hiện trạng và hạn chế tối đa sai lệch lũy kế.

Gặp khó khăn khi đối chiếu số liệu Kho – Kế toán? Chat ngay Zalo OA để chuyên gia PTN Logistics tư vấn gỡ rối!

Hướng dẫn chi tiết cách điền các Mẫu báo cáo quyết toán hải quan

Sai sót trong quá trình nhập liệu là nguyên nhân hàng đầu khiến doanh nghiệp bị ấn định thuế oan ức. Để giúp bạn loại bỏ hoàn toàn rủi ro này, PTN Logistics xin chia sẻ hướng dẫn ‘cầm tay chỉ việc’ chi tiết cách điền từng chỉ tiêu trên bộ mẫu báo cáo quyết toán hải quan theo quy định mới nhất.

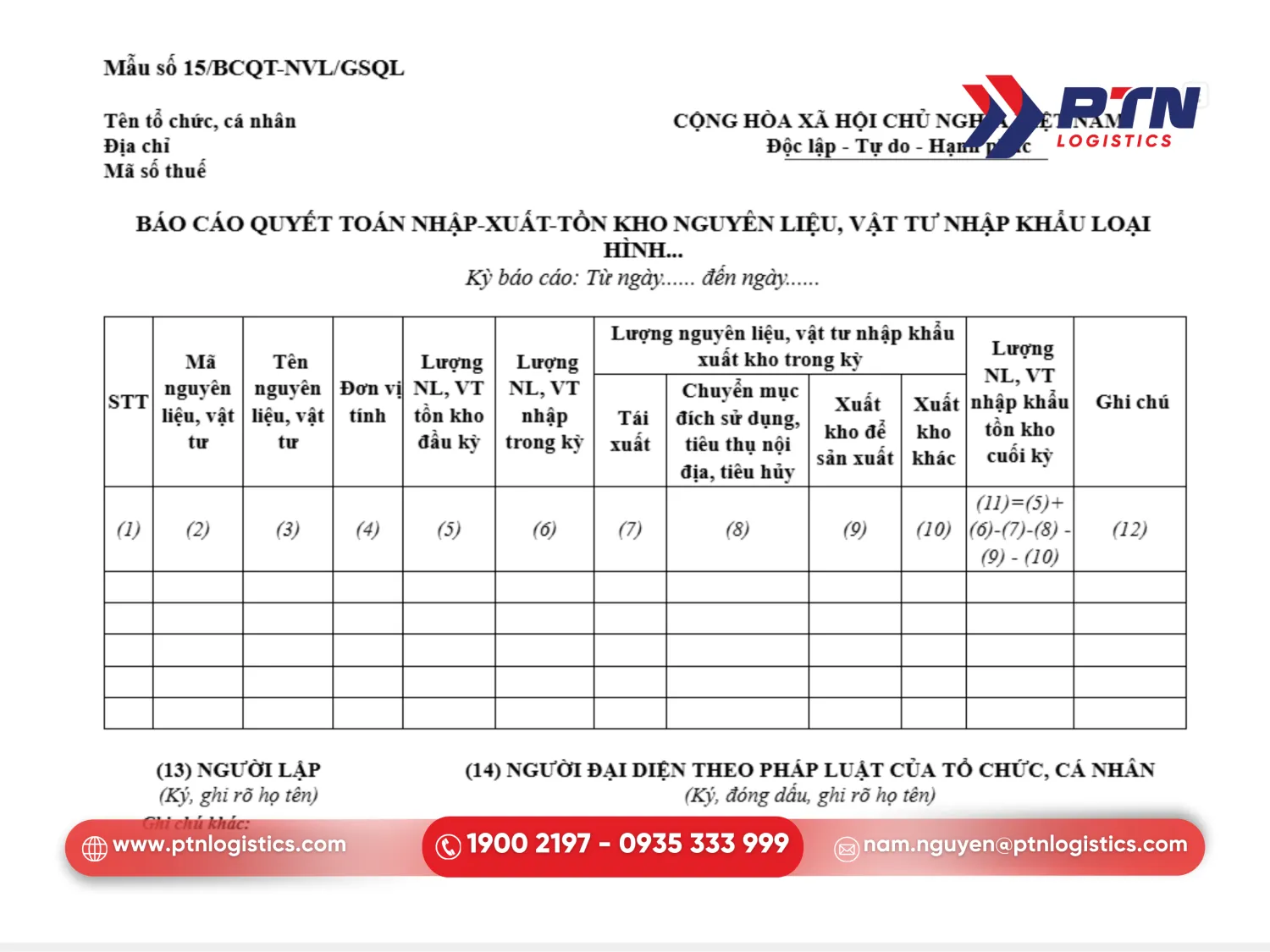

Mẫu 15/BCQT-NVL/GSQL (Quyết toán Nguyên phụ liệu)

Mẫu báo cáo quyết toán hải quan 15 phản ánh bức tranh tồn kho nguyên liệu nhập khẩu. Đây là cơ sở quan trọng để Hải quan đối chiếu với dữ liệu Kế toán, vì vậy bạn cần tuyệt đối chính xác ở các chỉ tiêu sau:

Phần thông tin chung của mẫu báo cáo quyết toán hải quan 15

Điền đầy đủ Tên tổ chức, Địa chỉ, Mã số thuế và Kỳ báo cáo (thường là năm tài chính, ví dụ: Từ ngày 01/01/2024 đến ngày 31/12/2024).

Hướng dẫn chi tiết từng cột trên mẫu báo cáo quyết toán hải quan

(1) STT: Đánh số thứ tự tăng dần cho từng dòng nguyên liệu.

(2) Mã nguyên liệu, vật tư: Nhập mã quản lý nội bộ của doanh nghiệp. Lưu ý quan trọng: Mã này phải đồng nhất tuyệt đối với mã đã khai báo trên tờ khai hải quan và mã theo dõi tại kho/kế toán. Nếu chưa chắc, doanh nghiệp nên rà lại nguyên tắc chọn đơn vị tính trên tờ khai hải quan và tra cứu mã HS theo bản chất hàng hóa để tránh lệch từ “gốc”.

(3) Tên nguyên liệu, vật tư: Tên tương ứng với mã tại cột (2).

(4) Đơn vị tính: Sử dụng đơn vị tính đã khai báo trên tờ khai hải quan (VD: kg, mét, cái…).

(5) Lượng tồn kho đầu kỳ: Lấy số liệu tồn kho cuối kỳ của báo cáo quyết toán kỳ trước chuyển sang. (Nếu là báo cáo lần đầu thì bằng 0).

(6) Lượng nhập trong kỳ: Tổng lượng nguyên liệu nhập khẩu đã hoàn thành thủ tục hải quan trong kỳ báo cáo (Dựa trên các tờ khai nhập khẩu loại hình gia công/SXXK/chế xuất).

(7) Tái xuất: Tổng lượng nguyên liệu đã làm thủ tục tái xuất trả lại đối tác nước ngoài hoặc tái xuất sang nước thứ 3/khu phi thuế quan.

(8) Chuyển mục đích sử dụng, tiêu thụ nội địa, tiêu hủy: Tổng lượng nguyên liệu đã làm thủ tục chuyển đổi mục đích (chuyển sang tiêu dùng, bán nội địa) hoặc đã tiêu hủy (có biên bản giám sát hủy).

(9) Xuất kho để sản xuất: Tổng lượng nguyên liệu thực tế xuất kho để đưa vào quá trình sản xuất sản phẩm (bao gồm cả lượng hao hụt thực tế trong quá trình sản xuất).

(10) Xuất kho khác: Lượng xuất kho cho các mục đích khác không thuộc cột (7), (8), (9) trên mẫu báo cáo quyết toán hải quan (Ví dụ: xuất mượn, xuất biếu tặng, hỏa hoạn, mất mát…).

(11) Lượng tồn kho cuối kỳ: Tính theo công thức trên mẫu: (11) = (5) + (6) – (7) – (8) – (9) – (10). Số liệu này phải khớp với kiểm kê thực tế tại kho.

(12) Ghi chú: Giải trình các thông tin cần thiết (ví dụ: số quyết định tiêu hủy, lý do chênh lệch nếu có…).

Phần ký tên (13 – 14)

(13) Người lập: Nhân viên trực tiếp làm báo cáo ký và ghi rõ họ tên.

(14) Người đại diện theo pháp luật: Giám đốc/Đại diện pháp luật ký tên, đóng dấu tròn của doanh nghiệp.

Mẫu 15a/BCQT-SP/GSQL (Quyết toán Sản phẩm)

Mẫu 15a là mẫu báo cáo quyết toán hải quan ghi nhận đầu ra thành phẩm được sản xuất từ nguyên liệu nhập khẩu. Để tránh bất nhất dữ liệu giữa ‘Nhập’ và ‘Xuất’, doanh nghiệp cần lưu ý cách điền chi tiết dưới đây:

Phần thông tin chung (Header)

Điền đầy đủ Tên tổ chức, Mã số thuế và Kỳ báo cáo tương tự như mẫu 15.

Hướng dẫn chi tiết từng cột (1 – 11) trên mẫu báo cáo quyết toán hải quan

(1) STT: Đánh số thứ tự cho từng mã sản phẩm.

(2) Mã sản phẩm xuất khẩu: Mã nội bộ quản lý sản phẩm. Lưu ý: Mã này phải thống nhất với mã đã khai báo định mức và mã trên tờ khai hải quan xuất khẩu.

(3) Tên sản phẩm xuất khẩu: Tên thương mại của sản phẩm tương ứng với mã tại cột (2) trên mẫu báo cáo quyết toán hải quan.

(4) Đơn vị tính: Đơn vị tính của sản phẩm (Cái, chiếc, bộ…). Phải thống nhất với đơn vị tính trên tờ khai xuất khẩu.

(5) Lượng sản phẩm tồn kho đầu kỳ: Lấy từ số liệu tồn kho cuối kỳ của báo cáo quyết toán kỳ trước. (Bằng 0 nếu là kỳ báo cáo đầu tiên).

(6) Lượng sản phẩm nhập kho trong kỳ: Tổng lượng thành phẩm được sản xuất hoàn thành và nhập kho trong kỳ báo cáo (Sản phẩm này được sản xuất từ nguồn nguyên liệu nhập khẩu).

(7) Lượng sản phẩm thay đổi mục đích sử dụng, chuyển tiêu thụ nội địa: Số lượng sản phẩm ban đầu dự kiến xuất khẩu nhưng sau đó chuyển sang bán trong nước hoặc thay đổi mục đích khác (đã mở tờ khai chuyển đổi mục đích).

(8) Lượng sản phẩm xuất khẩu: Tổng lượng sản phẩm thực tế đã làm thủ tục hải quan xuất khẩu ra nước ngoài hoặc xuất vào khu phi thuế quan.

(9) Xuất kho khác: Lượng sản phẩm xuất ra vì các lý do khác (Tiêu hủy, mất mát, biếu tặng, xuất mẫu…).

(10) Lượng sản phẩm tồn kho cuối kỳ: Tính theo công thức: (10) = (5) + (6) – (7) – (8) – (9). Con số này phản ánh lượng thành phẩm còn nằm trong kho chưa xuất đi tại thời điểm cuối kỳ báo cáo.

(11) Ghi chú: Giải trình các thông tin bất thường hoặc chi tiết số văn bản cho phép tiêu hủy/chuyển đổi mục đích (nếu có ở cột 7, 9).

Phần ký tên (12 – 13)

(12) Người lập: Nhân viên làm báo cáo ký và ghi rõ họ tên.

(13) Người đại diện theo pháp luật: Giám đốc ký, đóng dấu tròn để xác nhận tính pháp lý của số liệu.

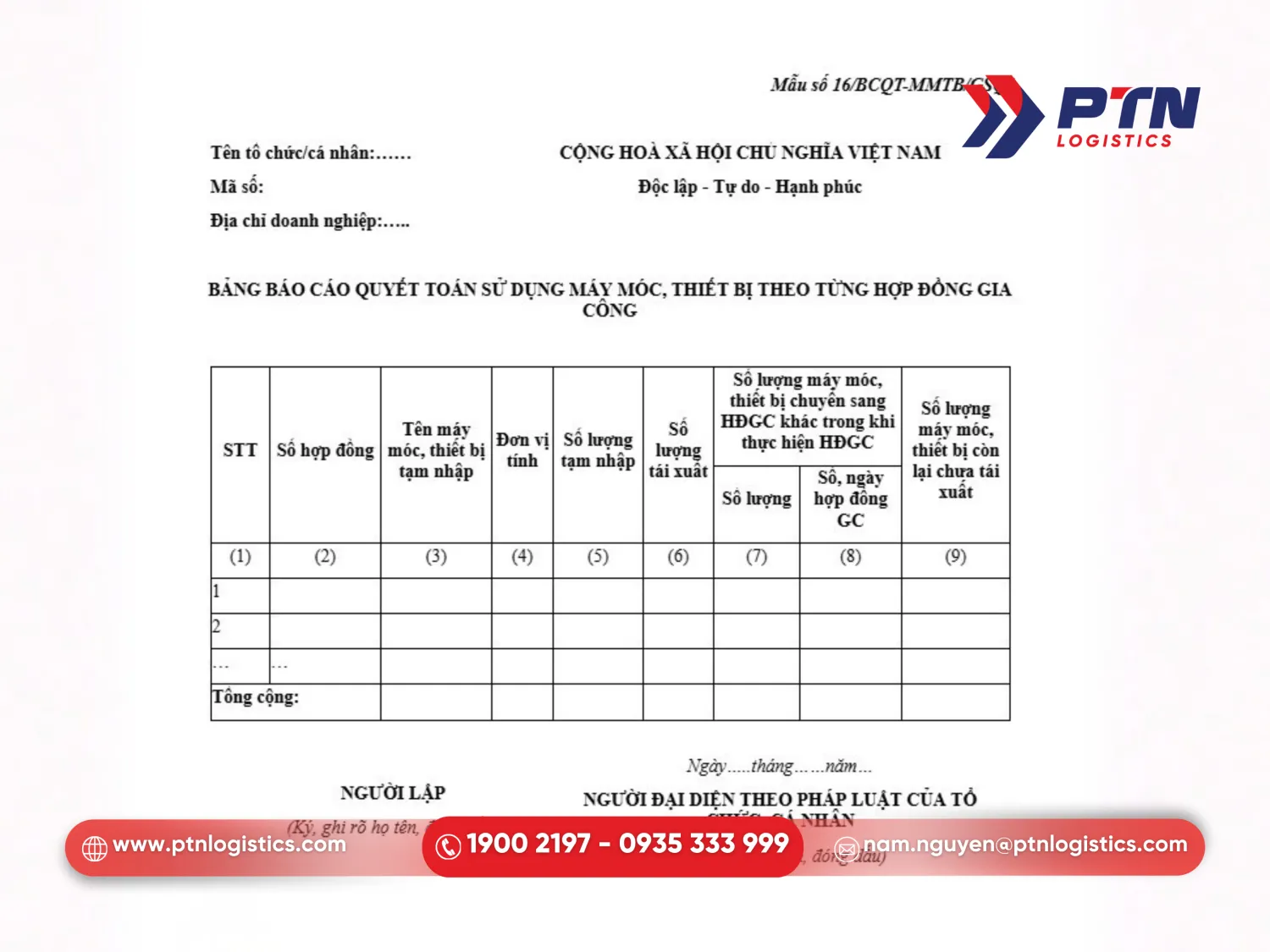

Mẫu 16/BCQT-MMTB/GSQL (Máy móc thiết bị)

Mẫu báo cáo quyết toán hải quan này là bảng giải trình định mức thực tế – bằng chứng cốt lõi bảo vệ doanh nghiệp trước nghi vấn ấn định thuế. Dưới đây là cách tính toán và điền mẫu chuẩn chỉnh:

Phần thông tin chung (Header)

Điền Tên tổ chức, Mã số thuế và Kỳ báo cáo (trùng khớp với kỳ báo cáo của Mẫu 15 và 15a).

Hướng dẫn chi tiết từng cột (1 – 9) trên mẫu báo cáo quyết toán hải quan

(1) STT: Đánh số thứ tự.

(2) Mã sản phẩm xuất khẩu: Điền mã sản phẩm (phải trùng khớp với Mã sản phẩm tại cột (2) của Mẫu 15a).

(3) Tên sản phẩm xuất khẩu: Tên sản phẩm tương ứng.

(4) Đơn vị tính (của sản phẩm): Ví dụ: Cái, Bộ, Chiếc.

Phần thông tin về Nguyên liệu, vật tư cấu thành (Cột 5 – 8)

(5) Mã (Nguyên liệu): Mã nguyên liệu dùng để sản xuất ra sản phẩm đó (phải trùng với Mã tại cột (2) của Mẫu báo cáo quyết toán hải quan 15).

(6) Tên (Nguyên liệu): Tên nguyên liệu tương ứng.

(7) Đơn vị tính (của nguyên liệu): Ví dụ: Kg, Mét.

(8) Lượng NL, VT thực tế sử dụng để sản xuất một sản phẩm:

- Đây là con số định mức thực tế.

- Cách tính: Tổng lượng nguyên liệu thực tế đã đưa vào sản xuất (bao gồm cả hao hụt, phế liệu, phế phẩm) chia cho Tổng số lượng sản phẩm hoàn thành nhập kho trong kỳ.

(9) Ghi chú: Ghi rõ các thông tin cần thiết (ví dụ: tỷ lệ hao hụt nằm trong định mức, hoặc ghi chú về quy trình sản xuất đặc thù).

Phần ký tên (10 – 11)

(10) Người lập: Nhân viên kỹ thuật hoặc kế toán giá thành ký, ghi rõ họ tên.

(11) Người đại diện theo pháp luật: Giám đốc ký, đóng dấu tròn doanh nghiệp.

Cần hỗ trợ rà soát lại Mẫu 15 & 15a trước khi nộp? Gọi hotline hỗ trợ 24/7

PTN logistics – Giải pháp rà soát và lập mẫu báo cáo quyết toán hải quan trọn gói

Giữa ma trận các quy định pháp lý phức tạp, PTN Logistics tự hào mang đến giải pháp “lá chắn” toàn diện, giúp doanh nghiệp gỡ bỏ hoàn toàn gánh nặng tuân thủ và rủi ro truy thu thuế.

Quy trình dịch vụ báo cáo quyết toán chuẩn mực tại PTN Logistics

PTN Logistics áp dụng quy trình 5 bước khép kín nhằm hoàn thiện mẫu báo cáo quyết toán hải quan một cách tối ưu và chuẩn xác nhất cho khách hàng. Quy trình thực hiện cụ thể như sau:

- Rà soát số liệu báo cáo quyết toán (Health Check): Các chuyên gia sẽ tiến hành kiểm tra toàn diện hệ thống dữ liệu đầu vào nhằm phát hiện sớm mọi lỗ hổng rủi ro tiềm ẩn.

- Xử lý chênh lệch nguyên phụ liệu: Tập trung đối chiếu dữ liệu giữa Kho và Kế toán để xử lý triệt để các sai lệch – đây là thế mạnh cốt lõi trong Dịch vụ báo cáo quyết toán hải quan trọn gói của chúng tôi.

- Giải trình số liệu với cơ quan hải quan: Sau khi nộp hồ sơ, PTN cam kết đồng hành cùng doanh nghiệp để bảo vệ tính hợp lý và minh bạch cho từng chỉ tiêu trên mẫu báo cáo quyết toán hải quan.

Tại sao nên chọn PTN Logistics làm đối tác đồng hành?

Khi ủy thác PTN Logistics xử lý mẫu báo cáo quyết toán hải quan, doanh nghiệp sẽ sở hữu ngay đội ngũ chuyên gia am hiểu tường tận luật pháp cùng những lợi ích vượt trội sau:

- Tư vấn thủ tục hải quan chuyên sâu: Chúng tôi cung cấp giải pháp toàn diện giúp bạn chủ động phòng ngừa rủi ro từ các đợt Kiểm tra sau thông quan, đồng thời tối ưu hóa chi phí vận hành.

- Bảo mật dữ liệu doanh nghiệp: Đây là tiêu chí được PTN đặt lên hàng đầu, cam kết an toàn tuyệt đối cho thông tin của khách hàng thông qua các ràng buộc pháp lý chặt chẽ.

- Hỗ trợ 24/7: Hệ thống tư vấn luôn sẵn sàng giải đáp mọi thắc mắc, giúp quy trình lập mẫu báo cáo quyết toán hải quan trở nên đơn giản, chính xác và thuận tiện nhất cho nhà quản trị.

Nhận báo giá dịch vụ Lập báo cáo quyết toán trọn gói

Đừng đợi đến khi bị kiểm tra sau thông quan mới bắt đầu lo lắng về mẫu báo cáo quyết toán hải quan. Ngay lúc này, hãy chủ động chuẩn hóa dữ liệu kho – kế toán để đảm bảo sự đồng nhất. Gọi ngay Hotline 0935.333.999 hoặc chat Zalo với PTN Logistics để được chuyên gia hỗ trợ xử lý chênh lệch và gỡ rối hồ sơ tức thì!

Thông tin liên hệ

- Hotline: 1900 2197 – 0935 333 999

- Email: nam.nguyen@ptnlogistics.com

Các câu hỏi thường gặp về mẫu báo cáo quyết toán hải quan

Theo Nghị định 128/2020/NĐ-CP, hành vi không nộp hoặc nộp chậm hồ sơ báo cáo quyết toán đúng thời hạn sẽ bị phạt tiền từ 2.000.000 đồng đến 5.000.000 đồng. Tuy nhiên, rủi ro lớn hơn là doanh nghiệp sẽ bị đưa vào danh sách trọng điểm kiểm tra sau thông quan và đánh giá mức độ tuân thủ thấp.

Được phép. Doanh nghiệp có quyền sửa đổi, bổ sung báo cáo quyết toán trong thời hạn 60 ngày kể từ ngày nộp báo cáo chính thức và trước thời điểm cơ quan hải quan ban hành quyết định kiểm tra. Quá thời hạn này, việc sửa đổi sẽ phức tạp hơn và có thể bị xử phạt vi phạm hành chính.

Đối với nguyên liệu, sản phẩm bị tiêu hủy (đã có biên bản và quyết định của cơ quan có thẩm quyền), số liệu này sẽ được kê khai vào cột Lượng nguyên liệu/sản phẩm tiêu hủy trên Mẫu 15 và 15a. Cần lưu trữ kỹ hồ sơ tiêu hủy để giải trình khi kiểm tra.

Thời hạn nộp báo cáo quyết toán là 90 ngày kể từ ngày kết thúc năm tài chính của doanh nghiệp. Ví dụ: Năm tài chính kết thúc ngày 31/03, thì hạn nộp báo cáo là ngày 29/06 (hoặc 30/06), không bắt buộc phải theo năm dương lịch (31/12).

Có. Trong gói dịch vụ trọn gói, PTN Logistics cam kết đồng hành cùng doanh nghiệp trong quá trình giải trình số liệu. Chúng tôi sẽ cử chuyên gia hỗ trợ doanh nghiệp làm việc trực tiếp với đoàn kiểm tra để bảo vệ tính hợp lý của số liệu đã báo cáo.

Bài viết liên quan

Chuyển phát nhanh quốc tế

Tìm hiểu quy trình gửi quà đi Mỹ an toàn, chi phí minh bạch

Chuyển phát nhanh quốc tế

Tìm hiểu thời gian gửi hàng từ Mỹ về Việt nam mất bao lâu?

Chuyển phát nhanh quốc tế

Gửi nệm đi Úc trọn gói A-Z với chi phí tối ưu và minh bạch

Chuyển phát nhanh quốc tế

Gửi sách đi Mỹ an toàn, tiết kiệm chi phí – Khám phá ngay!

Chuyển phát nhanh quốc tế

Gửi quần áo đi Mỹ nhanh chóng, an toàn và chi phí minh bạch

Chuyển phát nhanh quốc tế

Việt Nam xuất khẩu gì sang Campuchia? Top 7 mặt hàng chủ lực

Chuyển phát nhanh quốc tế

Cách gửi đồ từ Campuchia về Việt Nam đơn giản, nhanh chóng

Chuyển phát nhanh quốc tế

Danh sách các cửa khẩu Việt Nam – Campuchia: Khám phá ngay

Nhận báo giá vận chuyển ngay!